節約せつ子

節約せつ子

節税になるって聞いたんだけどサラリーマンや主婦でもメリットがあるのかしら?

年金と同じく「毎月一定額を積み立て運用し60歳になると受け取れるシステム」なのですが、節税効果があったりNISAなどと違って縛り(デメリット)も大きいなどの特長があります。

招きネココ

招きネココ

招きネココ

このページのもくじです♪

そもそもiDeCoって何?⇒個人型確定拠出年金は個人で加入する第二の年金

イデコの名前を聞いたことがある人がほとんどだと思いますが、

「iDeCo = Indevidual Defined Contribution Plan」の略です。

日本語では「個人型確定拠出年金」と呼ばれますが、それぞれを更に細かく見ていくと

「確定拠出」=決まった(確定)金額を出す(拠出)

「年金」=60歳以降に受け取れる

となり、名前から大体の意味が分かりますね。

iDeCoは毎月決まった額を積み立て運用し続け、年金と同じように60歳以降になると受け取れる仕組みです。

60歳以降に受け取れる金額は運用によって変わるので決まっていません。(決まった金額が貰える「確定給付」もある)

また「個人型」の他に、企業が従業員に対して積み立てる「企業型」も存在します。

現在現役世代の方は毎月「厚生年金」や「個人年金」で積み立てていると思いますが、iDeCoも基本的には同じ「毎月積立」&「60歳以降に受取」なので、個人で加入する第二の年金といった感じです。

【補足】年金の種類

iDeCoは年金の1種という事でしたが、そもそも日本に存在する年金は結構種類があり、国、企業、個人でそれぞれ以下の年金を積み立てる制度があります↓

| 国がやってる年金: | 「基礎年金」「厚生年金」 |

| 企業が従業員にやる年金: | 「企業型確定拠出年金」 |

| 自分(個人)でやる年金: | 「個人型確定拠出年金」 |

もしかしたら大企業などに勤めている方の中には、会社で「企業型確定拠出年金」を導入していて、毎月の給料から自動で積み立てに回っているかもしれません。

iDeCoはその個人版ですね。

年金や老後2000万円問題など、老後の経済的な不安が多い現在ですが、自分で60歳以降に備える「自分年金」というのが分かりやすい認識かもしれません。

タダの自分用の年金積立とは違う!iDeCoの3つの節税効果

iDeCoは自分年金として以上に、税金面で優遇されている制度となっています。

自分の年金として貯金しておくのに比べて、iDeCoには主に以下の3つのメリットがあります↓

メリット1.iDeCoは積立元本を運用するので基本増える&利益は非課税

まずiDeCoは積立”運用”=投資商品である点です。ここはメリットともデメリットとも言えますが、運用なので増えたり減ったりします。

特に「長期積立運用」なのでつみたてNISAの考え方に近いでしょうか。長い期間運用するほど複利の力で元本が大きくなる可能性が高いです。

ザックリな運用シミュレーションは楽天証券にiDeCoの運用シミュレーションページがあったので試してみて下さい↓

例えば35歳で毎月1万円を年率3%で積立運用し続けた場合、60歳までの元本と運用後のシミュレーションは以下のようになりました↓

25年間積み立て続けた元本が300万円ですが、運用益で146万円ほど出て合計額は446万円になり、1.5倍ほどに増えている事が分かります。

上記のシミュレーションはあくまで「年率3%が25年間ずっと続いた場合」です。

結局iDeCoは投資の運用なので3%より高い年もあれば低い年もあり、ここは投資の神様でも分からない「神のみぞ知る」部分ですね。

投資運用の利益部分も非課税

通常投資で利益が出たらその利益の約20%が税金として納税義務があります。

しかしiDeCoでの利益はNISAのように非課税となるので、運用利益の満額を手に入れる事が可能になります。

メリット2.毎月の積立額(拠出)は所得から全額控除される

正直1つ目のメリット「運用利回り」であればiDeCoでなくてもNISAなどで充分可能です。

iDeCo最大のメリットは「控除」にあります。iDeCoは毎月の積立(拠出)分が所得から全額控除されるという節税メリットがあります。

iDeCoの控除によって額面上の所得が減れば、住民税・所得税など所得に応じて高くなる税金も抑える事が可能になり、結果的に手残りが増えます。

例えば前述の「月1万円の積立(拠出)」のケースであれば、年間12万円を積み立てているのですが、12万円まるまるが所得から控除され、額面上は所得が12万円低い人の所得税・住民税を納税する事になります。

補足:毎月の積立金額(拠出)の上限と下限

別のページでも詳しく解説していますが、iDeCoの毎月の積立額(拠出額)の上限と下限は以下のように決まっています↓

月積立額の上限は職種によって決まる

・自営業や無職:68,000円/月まで

・公務員:12,000円/月まで

・企業年金がない会社員:23,000円/月

・専業主婦:23,000円/月

途中で月掛け金の変更も可能(年1回まで変更可能)

後述しますが、「年に1回まで書類を提出する事で積立額の増減が可能」だったり、途中で積み立てをストップする事も可能です。

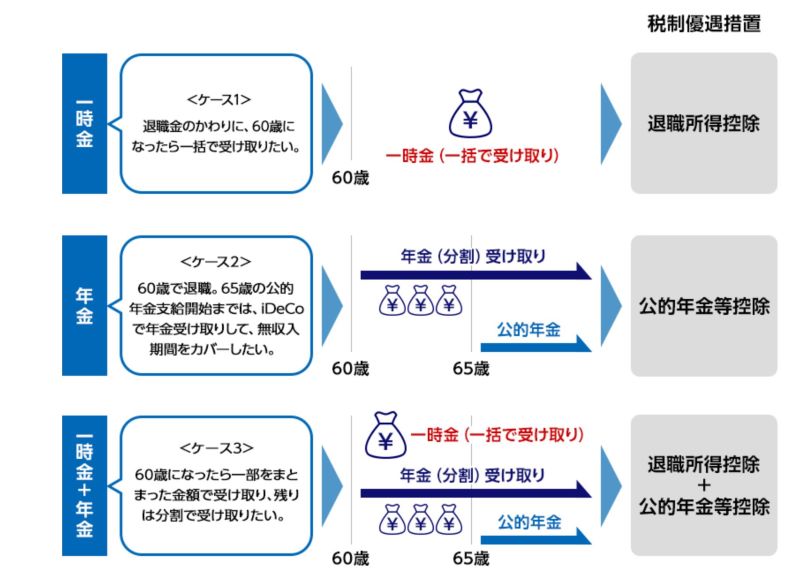

メリット3.受取時に退職所得控除や公的年金等控除が使える

iDeCoは受取時に「一時金として一括受取」か「年金(分割付け取り)」か「一時金と年金の併用」かの3パターンから選択する事ができます。

そしてどの方法で受け取っても以下の各種控除の対象になるので、一定額までは税金がかからないという受取時の税制優遇があります↓

投資運用の利益部分も非課税

受取時に退職所得控除や公的年金等控除が使える

始める前に絶対知っておくべきiDeCoのデメリット

iDeCoは上記のように「毎月積み立てて控除」「運用利益は非課税」「受取時も各種控除」と3回も優遇税制が受けられるメリットがありますが、その分厳しいデメリットもあるので絶対に把握した上で使いましょう。

iDeCoのデメリットは主に以下の2つです↓

iDeCo最大のデメリット:60歳にならないと積立分が引き出せない

絶対に知っておくべきiDeCoの最大のデメリットは、もし資金繰りが厳しくなった時でも「積み立てた原資は基本的には60歳までは返ってこない」という厳しい縛りがある点です。

特に若い人の場合、60歳までの時間が長いので何があるか分かりません。

人生の途中で「まとまった資金が必要になったにも引き出せない」というのは、投資の中でもかなり厳しい制約だと思います。

年1回までなら積立額の変更(増減)は可能!積立ストップも可能!解約一時金はかなり面倒

ただ、「収入が減少して毎月の積立が難しくなった」という場合であれば、途中で月掛け金の変更で減額/増額が可能です。(年1回まで変更可能)

iDeCoの月の積立金額の最小額は5,000円/月なので「収入が厳しい期間には月5,000円の積立まで減少させて、収入が良くなった段階で積立額を増やす」という対応は可能です。

変更方法はiDeCo口座のある金融機関などに「加入者掛金額変更届」を提出すればOKです。

「加入者資格喪失届」積立ストップも可能

また途中で掛金の積み立てをストップする事も可能です。

ストップの手続きは「変更」よりも大がかりですが、iDeCo口座のある金融機関に「加入者資格喪失届」という書類を提出することで、「運用指図者」という立場に変わります。(以降はその時点の元本で運用)

解約で一時金もあるにはあるが本当にお勧めしない

一応イデコを解約すると特例で「解約一時金」として返ってくる例もありますが、条件はかなり厳しいのであまりお勧めしません。

実は自分も昔の会社で企業型確定拠出年金を積み立てていましたが、その会社を退職した際にiDeCo口座にプールされていた分を「解約一時金」で戻す手続きをした覚えがありますが、かなり煩雑で1年近くかかった記憶があります。

デメリット2.iDeCoは運用なので元本割れのリスクがある

iDeCoはあくまで積立”運用”なので、元本保証の類ではありません。

長期の積立運用で元本割れするケースはそこまで多くないとは思いますが、ベースは投資運用なので元本割れの可能性もゼロではありません。

もし元本割れが不安な場合は、決まった額の保証がある「確定給付型」もあるのでそちらも考慮すべきでしょう。

iDeCoは運用なので元本割れのリスクがある

iDeCoのメリット&デメリットまとめ

どうでしょうか。

iDeCoは「自分で積み立てる”第二の年金”」というのがざっくりな認識だと思いますが、「積立分を投資に回して運用する点」「拠出時&運用時&受取時に節税効果がある点」などメリットもデメリットもそれなりにあります↓

投資運用の利益部分も非課税

受取時に退職所得控除や公的年金等控除が使える

iDeCo最大のデメリット:60歳にならないと積立分が引き出せない

iDeCoは運用なので元本割れのリスクがある

特に「60歳まで引き出せない」という大きなデメリットがありますが、積立の減額やストップも可能なのでNISA枠に積み立ててもある程度余裕があるならば月5,000円からでも始めて見てもいいでしょう。

iDeCoの詳しいルール等は別ページで以前解説しているので以下ページも併せて参考にしてみて下さい↓

第二の年金 iDeCo/イデコ(確定拠出年金)でどこまで節税になる?

第二の年金 iDeCo/イデコ(確定拠出年金)でどこまで節税になる?