節約せつ子

節約せつ子

今回は「NISA」と「つみたてNISA」について分かりやすく解説してみました💡

招きネココ

招きネココ

このページのもくじです♪

「NISA」と「つみたてNISA」は金融庁お墨付きの初心者向けの少額投資

ざっくり「つみたてNISA」についてまとめると、2018年からスタートした「少額からの長期・積立・分散投資を支援するための非課税制度」の事です。

「金融庁の選んだ大外れのない商品の中から、年間決まった少額だけ、決まった年数だけ運用する事ができる」というもので、金融庁が投資初心者向けに長期・積立・分散投資を支援する目的で作った制度と言えます。

NISAとつみたてNISAは別物

節約せつ子

年間で投資できる上限金額や期間が違ったりと色々と異なります(詳しくは後述)

「NISA」のより初心者向け&長期向けが「つみたてNISA」って感じでしょうか。

招きネココ

以下の金融庁のホームページでも「つみたてNISA」と「NISA」の概要が説明されています↓

参考:

つみたてNISAとは | 金融庁

NISAとは | 金融庁

「NISA」と「つみたてNISA」最大のメリットは利益が非課税である事

「NISA」や「つみたてNISA」の最大の特長は投資で利益が出た場合に課税されない(非課税)という点です。

通常は利益が上がるとその20%を税金として納める必要がありますが、「NISA」や「つみたてNISA」で上がった利益には課税されないので、そのまま自分の取り分になります。

その分年間で投資できる金額に制限があり、つみたてNISAは年間40万円まで、NISAは年間120万円までと投資金額の上限が設けられています。

「NISA」「つみたてNISA」のメリットとデメリット

そもそも通常の投資を知らないとNISAやつみたてNISAとの違いが分からないので、普通の証券口座の場合と比較してみました。

通常の証券口座で株を買う場合

まず普通の証券口座で株を購入する場合は、好きな商品を好きな期間運用できる反面、特に控除にもならず、上がった利益の20%の税金がかかります。

➁.投資商品を購入するために銀行口座から証券口座にお金を出す・移す(拠出する)時に、控除にならない(経費計上できない)=課税される ※普通は経費や控除にはならない

➂.運用利益の20%が税金として課税される

➃.運用期間:好きなだけ 制限はない

➄.運用できる商品:なんでも株でも債券でも

対して「NISA」や「つみたてNISA」を並べて比較するとこんな感じに制限があります↓

| 比較 | 普通の証券口座 | つみたてNISA | NISA |

| ➀年間投資上限額 | ∞(上限なし) | ~年間40万 (月3.3万円まで) |

~年間120万 (月10万円まで) |

| ➁拠出時の控除 | 控除にはならない | ||

| ➂運用利益への課税 | 20% | 非課税 | 非課税 |

| ➃運用可能な期間 | 制限なし | 20年 | 5年 |

| ➄運用可能な商品 | 国が定めた基準を満たした投資信託 | 国内株式・外国株式・投資信託 | |

| 途中での引出 | どのタイミングでもOK | ||

| 損益通算 | できる | できない(通常の証券口座などと合算できない) | |

最大のメリットはずばり「期間中の利益が非課税」

最大の特長は上表の青文字の部分の「運用利益に通常20%取られる税金がかからない」という点しょう。

通常利益が出ると、その利益の約20%が税金で引かれるので手元に残り約80%が残るのですが、NISAやつみたてNISAの場合は期間中に上がった利益に掛かるこの20%が掛かりません。

また、取り扱っている商品も通常とは違い、金融庁のお墨付きのものに絞られているので大外れを選びにくいという点も初心者向きと言えるでしょう。

デメリットは「非課税期間が決まっている」のと「非課税投資額の上限がある」

対してデメリットは「利益に非課税なのは期間限定」なのと「年間投資額に上限がある」という点です。

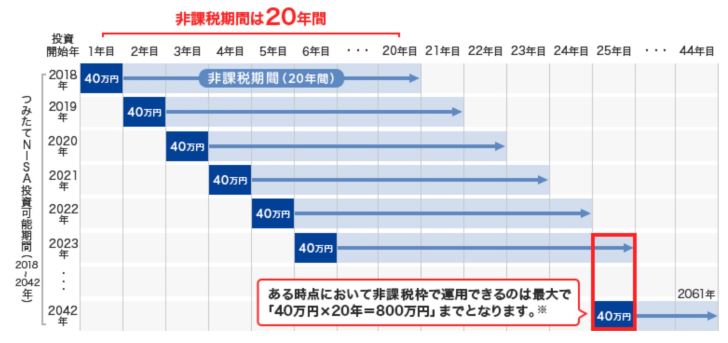

メリットである「利益に非課税」が適用されるのは「NISA:5年間まで」「つみたてNISA:20年間まで」となっており、以下のように年間最大40万円×20年で「最大800万円の投資額の利益が非課税」と上限があります↓

また運用期間に縛りはありませんが、非課税期間は前期の通り決まっており、それ以降の利益に対しては通常の約20%課税に変更されます。

なので大体の場合、非課税期間が近づいたら20%課税になる前に売ることを検討するでしょう。

「一般NISA」と「つみたてNISA」はどっちかしかできない

ここまで比較してきましたが、「利益に非課税なら両方の枠を最大使いたい」と考える方もいるかもしれません。

「NISA」も「つみたてNISA」も通常の「証券口座」とは別の「NISA口座」が作られるので、通常の証券口座と併用可能です。

しかしNISA口座では「一般NISA」か「つみたてNISA」のどちらかしか使えません。(つまりNISAかつみたてNISAのどちらかしかできない)

「一般NISA」や「つみたてNISA」はやった方がいい?=興味があるなら少額でトライするのにベスト

上記のように「一般NISA」や「つみたてNISA」は通常の証券口座と違って、

期間中は利益の20%の課税がない

などのメリットがあります。

特に「つみたてNISA」は金融庁のHPにも記載されているように「長期投資向き」なので、毎月コツコツ少額でも積み立てて、上限期間寝かせておくような感じでもいいかもしれません。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

ただ、「NISA」や「つみたてNISA」自体は”制度”なので、最終的な良し悪しは「これらの中で何の商品を運用するか」で決まります。

また、結局のところ”投資”なので100%確実に増えるような夢の話ではなく、「元本割れ」などのリスクは必ず負うものです。

僕は「つみたてNISA」で鉄板商品S&P500に連動した商品をコツコツと買っていく事にしようと思います。