節約せつ子

節約せつ子

特に一般NISA⇒2階建ての新・NISAになって複雑なので、その辺について調べてみました。

招きネココ

招きネココ

このページのもくじです♪

令和二年の税制改正でのNISA関連の変更点は3点

最近では投資も一般的なものになってきましたが、特に投資初心者向けの国策でもある「NISA制度」はご存じだと思います。

特に令和二年の税制改正により2024年よりNISA制度が一部変更になりましたが、主な変更点は以下の3点です↓

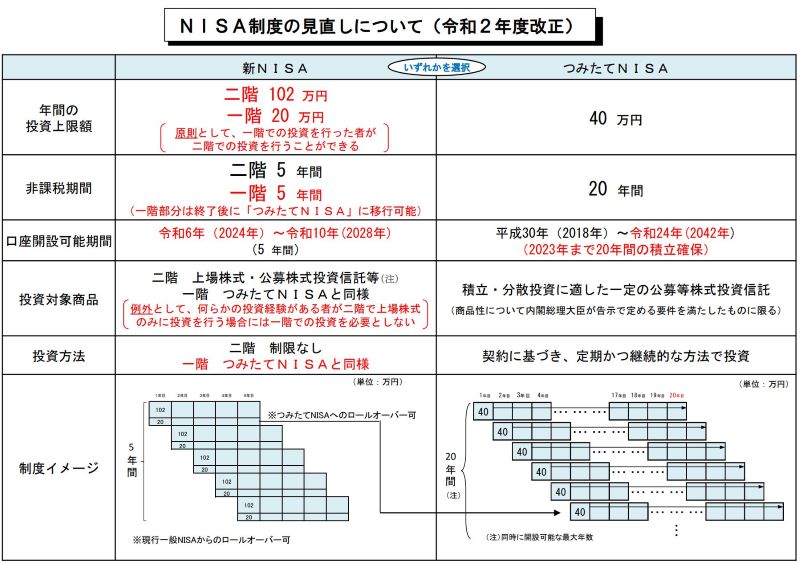

一般 NISA については、一階で積立投資を行っている場合には二階で別枠の非課税投資を可能とする二階建ての制度に見直した上で、5年延長する。

ジュニア NISA については、延長せずに 2023 年末で終了する。

「つみたてNISA」は変更点はなしですが、投資可能期間が5年延長(2037年まで⇒2042年まで)になっています。国としても「つみたてNISA」を今後も推していきたいようですね。

「ジュニアNISA」は人気が無かったからか2024年で終了となっており、ジュニアNISA口座への新規投資は2023年までとなっています。既存の利用者は2024年以降制度終了後も成人するまでは非課税で保有できるのでご安心を。

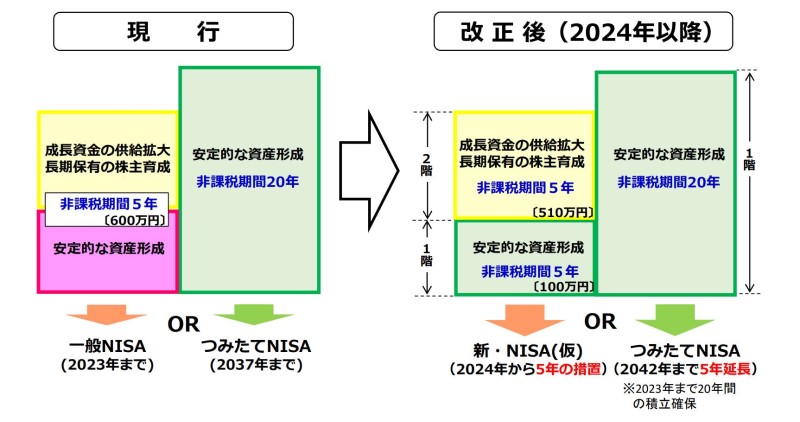

特に変更が大きく複雑化したのが「一般NISA」リニューアル後の「新NISA」のシステム

特に2024年からの変更点で大きく複雑化したのが「一般NISAのリニューアル後の”新NISA”」です。

今まで年間投資可能額120万とシンプルだったNISA(一般NISA)ですが、2024年から切替わる「新NISA」では以下のような2階建て構造に変更されます↓

新NISAについて「一階:年20万円分のつみたてNISAっぽい枠」+「二階:従来の一般NISAと同じ年102万円の枠」が1つになったようなイメージですね。(そして年間積立可能額は120万⇒122万に2万円微増額)

また2階建て構造で面倒なのが、「一階:年20万円分のつみたてNISAっぽい枠」を利用し切らないと、「二階=従来の一般NISAと同じ年102万円分の枠」を利用できない仕様に変更されます↓

招きネココ

節約せつ子

招きネココ

一階の「つみたてNISAっぽい年20万円枠」は5年終了後はつみたてNISAへ移行可能(最長25年の運用)

一階の「年20万円分のつみたてNISAと同様の枠」は、非課税期間の5年終了後は「つみたてNISA」に移行可能との事です。

なので1階部分は「新NISAで非課税期間5年」⇒「つみたてNISAに移行して20年」で最長25年の長期運用が可能となっています。

期待値的には後半はかなり大きな利益=税金免除効果が期待できそうです。(特に運用期間は指数関数なので後半5年は大きい)

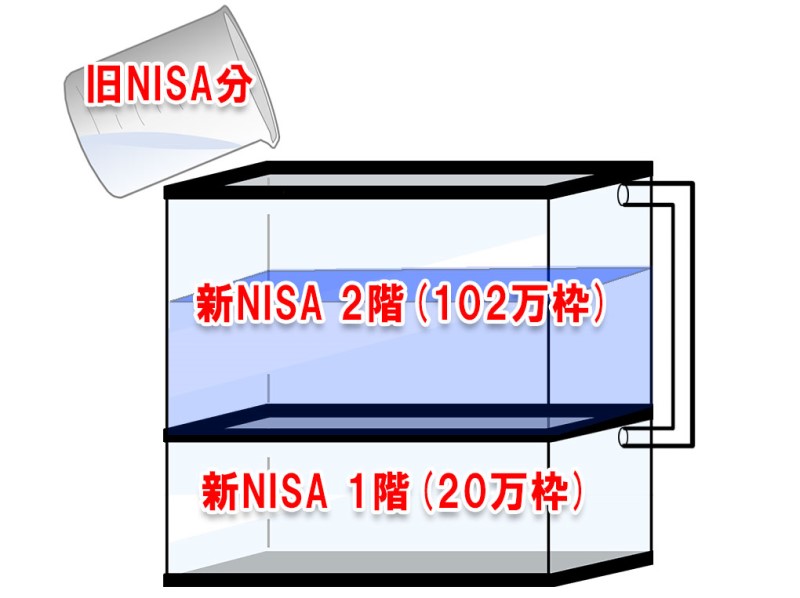

一般NISA(旧NISA)から新NISAへのロールオーバーどうなる問題

そして最も面倒なのが、「一般NISA(旧NISA)で買い付けた分の非課税期間が終了した後にロールオーバーする際にどうなるか」でしょう。

別ページでも解説していますが、旧NISAで2019年以降に買い付けた分は非課税期間終了=ロールオーバーするタイミングでは新NISAに切り替わっているため、その枠は旧NISA⇒新NISAにロールオーバーする事が可能となっています↓ (2018年以前に買付分は旧NISAでロールオーバー可能)

NISAのロールオーバーって何?メリット&デメリット や2024年新NISAどうなる?

NISAのロールオーバーって何?メリット&デメリット や2024年新NISAどうなる?

具体的な旧NISA⇒新NISAへのロールーオーバー時のルール

そして具体的な「旧NISA枠」⇒「新NISA枠」へのロールオーバーですが、結構複雑で「新NISAの2階部分からロールオーバーで埋まるルール」になっています↓

具体的な埋める順番は以下↓

102万円までは2階(102万円枠)で埋める

↓

102~122万円までは1階(20万円枠)を埋める

↓

122万円を超える部分は2階に上限無くロールオーバー

2024年からの新NISAが複雑化した意図

こんな感じで2024年からの一般NISA⇒新NISAへリニューアルではルールが複雑化していますが、どうしてこういったルール変更があったのでしょうか。

それは以前にも増して投資に関心をもって実践する人が増えた事で、「安定した家計の資産形成」ができるように、2020年の税制改正でNISA制度が見直されたという背景があります。

財務省の公式資料にも記載されている通り、新NISAでも「安定的な資産形成」の枠を年20万円(5年で100万円)を強制する事で、大きく資産を喪失しないような配慮がされたという事です。

「新NISA」は「旧NISA(一般NISA)」と「つみたてNISA」のニーズの真ん中に寄せてきた感じですね。

反対に「つみたてNISA」は「投資可能期間が5年延長になる」という変更があった事からも、多くの人が安定的な資産形成のために「長期積立運用」を選んでいる事実を、国が把握&後押ししているように感じます。

別ページでシミュレーションをしてみても感じたのですが、「つみたてNISAの毎年40万円の積立運用」を続けることで、40年後には3,000万円以上の資産を作る事が期待できるので、「老後2000万円問題」などの解決策としても期待できる数少ない方法だと思います↓

積立NISAは若い程強力!20代だけ月3万積立続けたシミュレーション結果が凄い

積立NISAは若い程強力!20代だけ月3万積立続けたシミュレーション結果が凄い

やはり「ドルコスト平均法を活かす”定額定期積立”」×「複利を活かした長期運用」の組み合わせは、時間を味方に付けますね。

特に若い人ほど時間を多く味方につける事ができるので、早い段階からコツコツ積み立てる事を強くお勧めします。