最近ではFIREという概念がかなり浸透してきていますね。

FIREはFinancial Independence(経済的自立), Retire Early(早期退職)の略で、「充分な経済的余裕を確保した状態で早期リタイアする」というもの。

定年まで働く事が当たり前の日本にとってかなり魅力的な考え方なのですが、多くのFIREでは「長期積立投資」をFIREの経済的自立の柱としています。(実際のFIREのシミュレーションも別ページやっています↓)

【積立額別】いつFire出来るのかシミュレーションしてみた!複利を活用=結局時間はかかる

【積立額別】いつFire出来るのかシミュレーションしてみた!複利を活用=結局時間はかかる

そして「長期積立投資」のキモでもあるのが「”複利”の力」です。

このページのもくじです♪

長期積立で原資が膨らませるには「複利の力=時間」が必要=早く始めるのが重要

特に積立投資で原資を大きく膨らませるには「複利の力」が必要です。

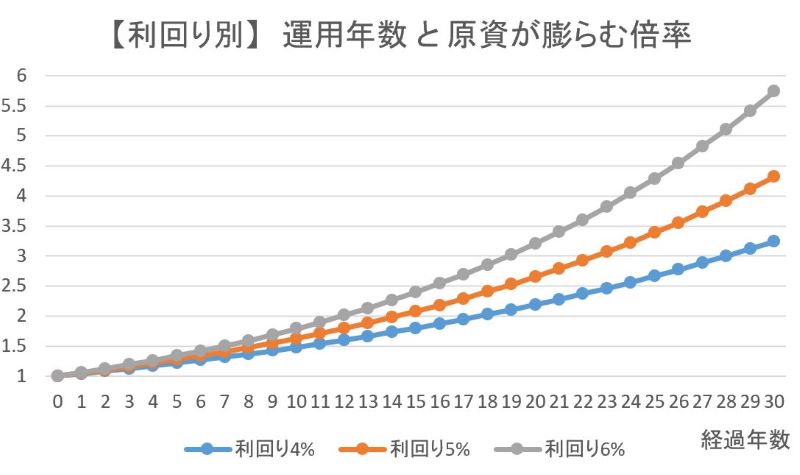

以下は利回り4%、5%、6%で運用した時の「運用年数」と「原資の膨らむ倍率」の推移をグラフにしたものです↓

年間4%で運用する限り、月に何円積み立てたところで上記の膨らみ方をする訳です。

例えば、今手元の10万円だけ運用する場合、利回り4%とすると

1年後には10万円の4%が増えた状態に

5年後には10万円の13%が増えた状態に

10年後には10万円の25%が増えた状態に

20年後には10万円の55%が増えた状態に

30年後には10万円の94%が増えた状態に

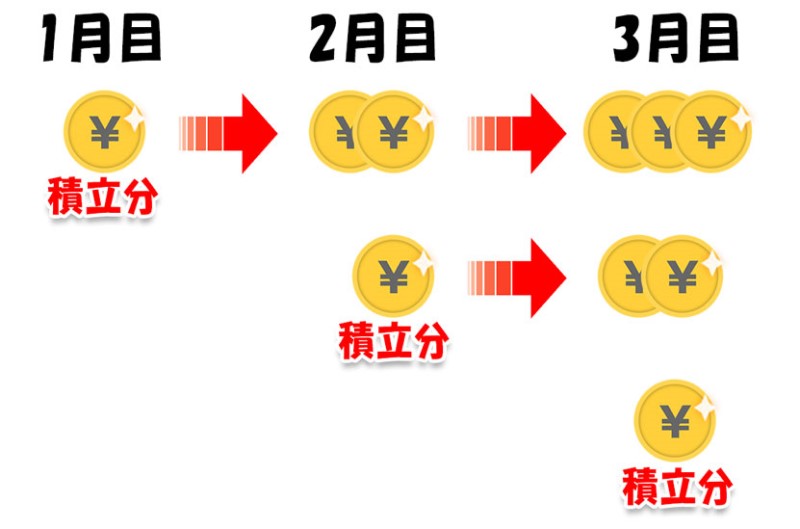

と、順当にいけば30年後には2倍の価値の20万円近くまで膨らんでいます。積立投資はこれを毎月時間差で行い続けるイメージです↓

つまり単純に「時間を経るほど、原資は膨らむ」という事なので、手持ちの原資を効率的に大きく膨らませるためには、複利を使う=時間を味方につける必要があります。

そして最も早く始められるタイミングは… 今なんですね。

原資の大きさは膨張スピードには無関係

そして手元の原資が1億円あったとしても、同じ倍率で増えていく事になります。

1年後には1億円の4%が増えた状態に

5年後には1億円の13%が増えた状態に

10年後には1億円の25%が増えた状態に

20年後には1億円の55%が増えた状態に

30年後には1億円の94%が増えた状態に

元手が多い方が急激に増やせるかというと、そんな事は無くて膨らむ倍率は10万円の時と同じです。

つまり複利は時間が平等に味方している事が分かりますね。

膨らみ方に原資の大きさは無関係=倍率は平等に味方する

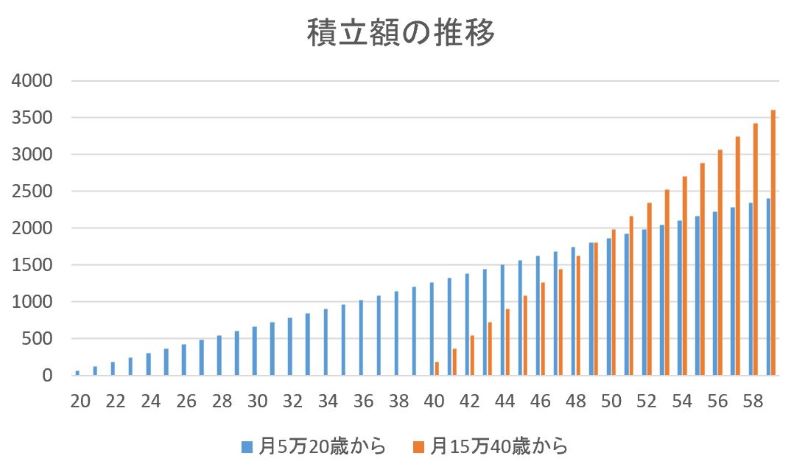

【ウサギとカメ】20歳から月5万円積立 VS 40歳から月15万積立

複利の力を体感するために、例を見てみましょう。

20歳から月5万円ずつ積立投資するAさん

40歳から月15万円ずつ積立投資するBさん(Aさんの20年後にスタート)

上記の2人、どちらが早くゴール=FIREラインの6千万付近(仮設定)に到達すると思いますか?

AさんはBさんより20年早く積立投資していますが、

BさんはAさんの3倍の額を投資しています

「積立総額」の2人の推移はこんな感じ↓

Aさんは20年先にスタートを切っているとは言え、Bさんは3倍を積み立てているので、積立原資は直ぐに抜かされてしまいます。

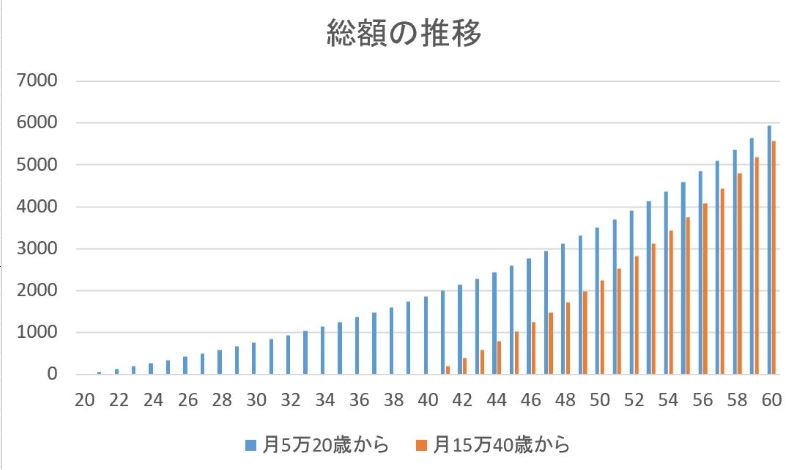

ところが「運用総額」の2人の推移はこんな感じ↓

60歳時点でAさんが先にゴールしています。

原資の膨らみ倍率を見ると、60歳時点での2人は

Aさん:2400万を積み立て、総額は5930万⇒「原資の247%」

Bさん:3600万(Aさんの1.5倍)を積み立て、総額は5574万⇒「原資の155%」

AさんはBさんの3分の2の原資しか積み立てなかったのに、Bさんより総額が大きくなっていますよね。これは「元の原資を長い時間をかけて複利が247%まで大きくした」という事に他なりません。

正にウサギとカメで、早くスタートすると複利の力で高倍率に増えるという事です。

何が言いたいかというと、早く始めた方が「得」という事です。

| 年齢 | Aさん | Bさん | ||

| 原資 | 総額 | 原資 | 総額 | |

| 20歳 | 0 | 0 | ||

| 21歳 | 60 | 62 | ||

| 22歳 | 120 | 127 | ||

| 23歳 | 180 | 195 | ||

| 24歳 | 240 | 265 | ||

| 25歳 | 300 | 338 | ||

| 26歳 | 360 | 414 | ||

| 27歳 | 420 | 493 | ||

| 28歳 | 480 | 575 | ||

| 29歳 | 540 | 660 | ||

| 30歳 | 600 | 749 | ||

| 31歳 | 660 | 842 | ||

| 32歳 | 720 | 938 | ||

| 33歳 | 780 | 1038 | ||

| 34歳 | 840 | 1141 | ||

| 35歳 | 900 | 1249 | ||

| 36歳 | 960 | 1362 | ||

| 37歳 | 1020 | 1479 | ||

| 38歳 | 1080 | 1600 | ||

| 39歳 | 1140 | 1727 | ||

| 40歳 | 1200 | 1858 | 0 | 0 |

| 41歳 | 1260 | 1995 | 180 | 187 |

| 42歳 | 1320 | 2137 | 360 | 382 |

| 43歳 | 1380 | 2285 | 540 | 584 |

| 44歳 | 1440 | 2439 | 720 | 795 |

| 45歳 | 1500 | 2599 | 900 | 1014 |

| 46歳 | 1560 | 2765 | 1080 | 1242 |

| 47歳 | 1620 | 2938 | 1260 | 1479 |

| 48歳 | 1680 | 3118 | 1440 | 1725 |

| 49歳 | 1740 | 3305 | 1620 | 1981 |

| 50歳 | 1800 | 3500 | 1800 | 2248 |

| 51歳 | 1860 | 3702 | 1980 | 2525 |

| 52歳 | 1920 | 3913 | 2160 | 2813 |

| 53歳 | 1980 | 4131 | 2340 | 3113 |

| 54歳 | 2040 | 4359 | 2520 | 3424 |

| 55歳 | 2100 | 4596 | 2700 | 3748 |

| 56歳 | 2160 | 4842 | 2880 | 4086 |

| 57歳 | 2220 | 5098 | 3060 | 4436 |

| 58歳 | 2280 | 5365 | 3240 | 4801 |

| 59歳 | 2340 | 5642 | 3420 | 5180 |

| 60歳 | 2400 | 5930 | 3600 | 5574 |

逆に短時間でFIRE(=複利を使わない)は難しい=時間はかかるので年金積立くらいのスパンを覚悟して

逆を言うと、複利の力は時間をかけないと大きくは働きません。

以下は年利回り4%と仮定した時の「月の積立額」と「仮ゴール総額が6000万円=月利益が20万になるまでの期間」の一覧です↓

| 月積立額 | 総額が6000万になる時期 |

| 月10万 | 27年後 |

| 月15万 | 21年後 |

| 月20万 | 17年後 |

| 月25万 | 14年後 |

| 月30万 | 12年後 |

| 月35万 | 11年後 |

| 月40万 | 10年後 |

| 月45万 | 9年後 |

| 月50万 | 8年後 |

これを見るとよく分かるのですが、いくら月の積立額を大きくしても、ゴールまでの時間の短縮は鈍くなっているのが分かります。

つまり手元の原資を複利で増やすには時間がかかる(直ぐには増えない)という事ですね。