最近巷でよく見かける『Fire』ってワードですが、皆さん興味ありますよね?

でも実際にFireするとなると、「4%ルール」に則っても年間300万の生活費を投資のリターンで得るためには7000万~8000万円程の元本が必要となります。

つまりFireのためには日本全体の上位8.8%の準富裕層~富裕層の仲間入りが必要となる計算なので、Fireを達成できる時点で準富裕層~富裕層の仲間入りをしているという本末転倒な話になります。

そんな中「投資のリターン」+「副業」のハイブリッドの「サイドFire」というもう少し現実的な考え方があるので今回調べてみましたよ🎵

このページのもくじです♪

話題の「Fire」の概要

そもそも”Fire”という言葉の火付け役と言えば、書店でよく見かける『Fire最強の早期リタイア術』でしょう。

直ぐに大ヒットして現在はFire関連の書籍が多くありますが、概要としてはこんな感じでした↓

具体的には「4パーセントルール」でシミュレーションし、突っ込んだ額の4%の年リターンで生活する

1億円を運用すれば、生活費は年400万円以内なら元本は減らない

他にも運用に関する重要なルールなども書いてありますが、Fireに関する大まかな内容はとってもシンプル!

例えば生活水準を年間300万に設定するなら、突っ込む元本はその25倍の7500万という事ですね。

ここまでの元手があれば、Fireは十分可能なラインという事です。

が! でもほとんどの人にとって1億円近い元本を貯めるのは現実的ではないと思います。

参考:1億円↑の金融資産=富裕層以上 は上位2.5%

ちなみにこの「1億円」という金額は定義上「富裕層」に分類されます。

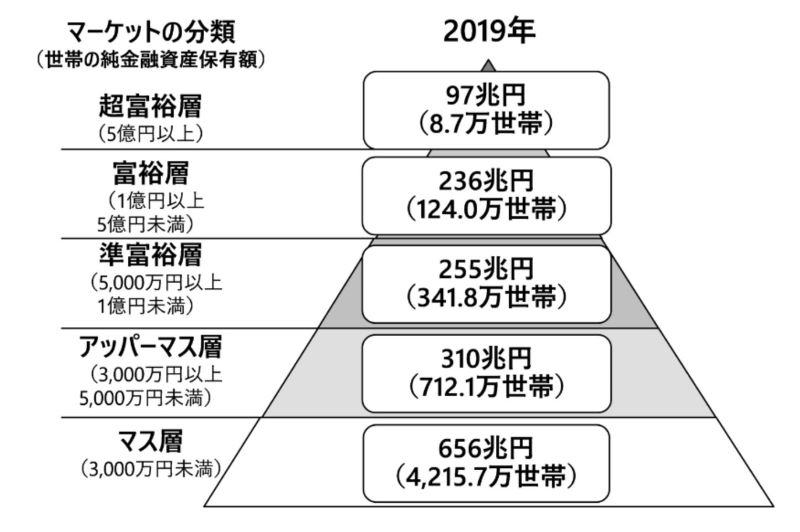

日本では富裕層を「1億円~5億円の金融資産を持つ世帯」と定義しており、その上の「5億円以上~」を超富裕層。その下の「5000万~1億」を準富裕層と定義しています。

そして以下は2019年の統計ですが、各層の世帯数と保有資産規模は以下の通り↓

世帯数の割合を計算してみると、

| 層 | 純金融資産保有規模 | 世帯数 | 世帯数の割合(%) |

| 超富裕層 | 5億円~ | 8.7万世帯 | 0.2% |

| 富裕層 | 1~5億円 | 124万世帯 | 2.3% |

| 準富裕層 | 5000万~1億円 | 341.8万世帯 | 6.3% |

| アッパーマス層 | 3000~5000万円 | 712.1万世帯13.2% | |

| マス層 | 3000万円以下 | 4215.7万世帯 | 78.0% |

| (合計) | – | 5402.3万世帯 | 100% |

なので、そもそもこの1億円でFireできる=富裕層 に分類される層という事です。

Fireは微妙かギリギリな5000万円~1億円の「準富裕層世帯」ラインまでを含めても、5000万円以上の元本を確保できるのは全体の8.8%ほどです。

つまり日本でこの本にある「Fire」が可能なのは上位8.8%までという事になります。

副業とFireのハイブリッド『サイドFire』とは

という事で9割以上の人にとってFireするのは困難だと言えるでしょう。

そこで登場したのが「サイドFire」という概念です。

「サイドFire」とは「Fireするほど元本が無くても”副収入”と”運用のリターン”を足して生活費を賄う」というハイブリッドなFireパターンです。

完全なフルリタイアではなく、副業はするので働き方としてはセミリタイア的な感じでしょうか。

サイドFireの具体例

考え方はシンプルで、例えば月30万円の生活費が必要&元本4000万円を投資に回したとすれば、

投資の利回りを低めに4%と想定して、年間4000×4%=160万円(月13万円)の投資リターンがあります。

なので「必要生活費に対しての不足分の月17万円を副業で稼ぐ」という考え方です。

「元本があれば投資のリターン分だけ労働時間を短縮できる」とも見ることができますね。

正直「Fire」なんて夢のような話は、計算してみれば実現できるかなんて気が付くと思います。

であれば、もう少し少ない元本でも実現できそうな「サイドFire」のほうが、多くの人にとって目標として現実的なのではないかと思います。