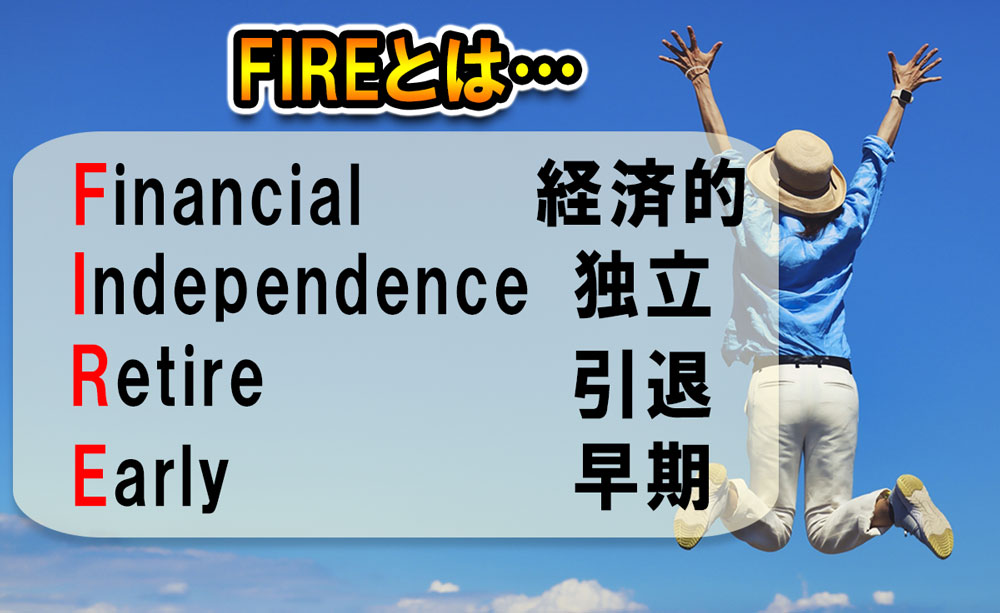

最近注目されている「FIRE(ファイヤー)」というキャリアプランを一度は聞いたことがあるのではないでしょうか?

Fireとは「経済的に自立した状態で早期リタイアする」という考え方です。

定年65歳とか70歳とか寿命ギリギリまで働き続ける事が確定している僕たち日本人にとって、まさに救世主的な考え方ですよね!

2021年に特に注目されて書店もFIRE本で埋め尽くされ、FIRE系YouTuberも登場して「僕も私もFIREしたい!」となった人も多いと思います。(僕もそんなFIREに魅了されている一人です)

そもそも本当にFIREはできる?FIREの根幹の「4%ルール」って何?

そもそもの話、「資金に困らない状態での早期リタイア」なんて本当にできるのでしょうか?

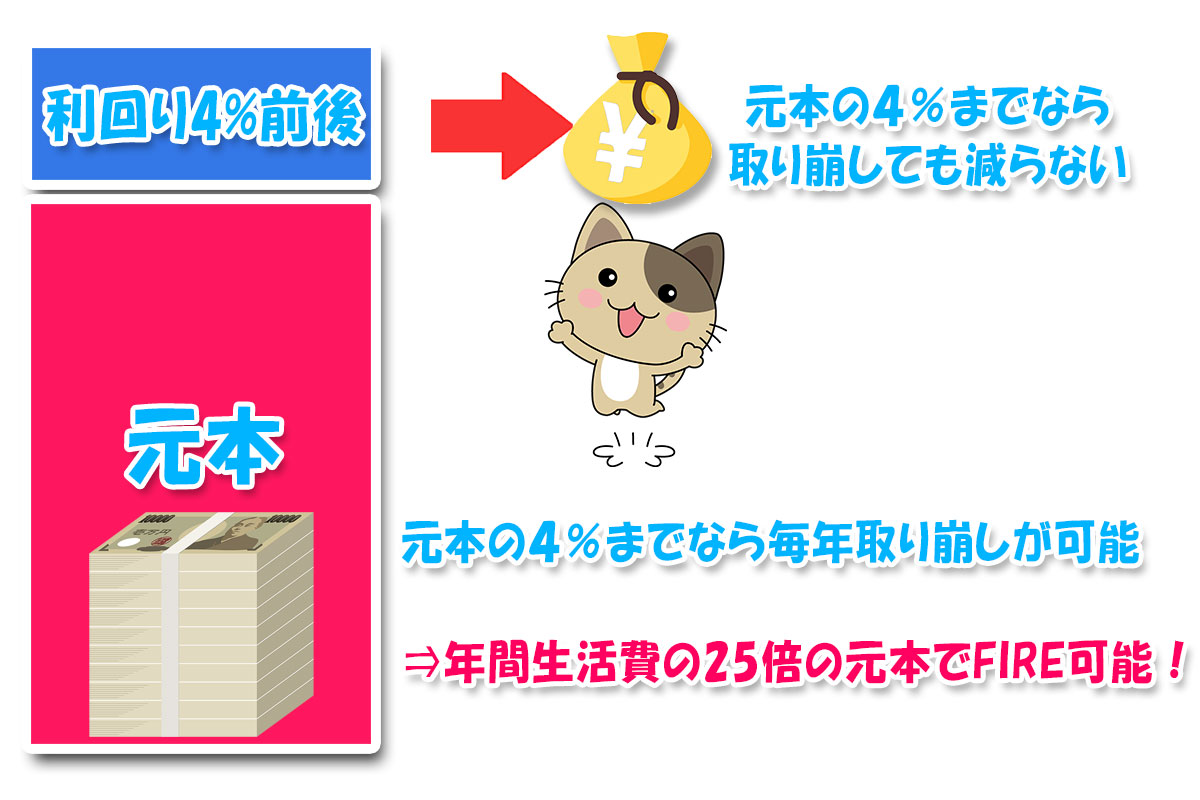

今では無数のFIRE論がありますが、一般的なFIREの考え方としては「投資の4%ルール」というものが根幹にあります。

4%ルールとは、「年間の生活費の25倍の元本を投資できれば、年率4%以上で増えるので4%を取り崩しても30年間は取り崩しだけで生活が成り立つ」という考え方です。

例えば「元本7500万円があったとして、控えめに年率4%で回ったとしても年間300万円は利益がでるので、無収入でも年間300万円の生活ができる」といった感じです。

正確には投資の利益に対して税金がかかりますが、ざっくり「年間支出の25倍の元本を準備できればFIREできる」というのが4%の概要です。

…

…

いや、元本7500万って無理でしょ?

FIREできる時点で富裕層にいる矛盾!サラリーマンなら「サイドFIRE」が現実的!

そうなんです。

この夢のようなFIREという考え方には矛盾があるんですね。

普通に考えて何千万という元本を「早期」で準備できないんです。

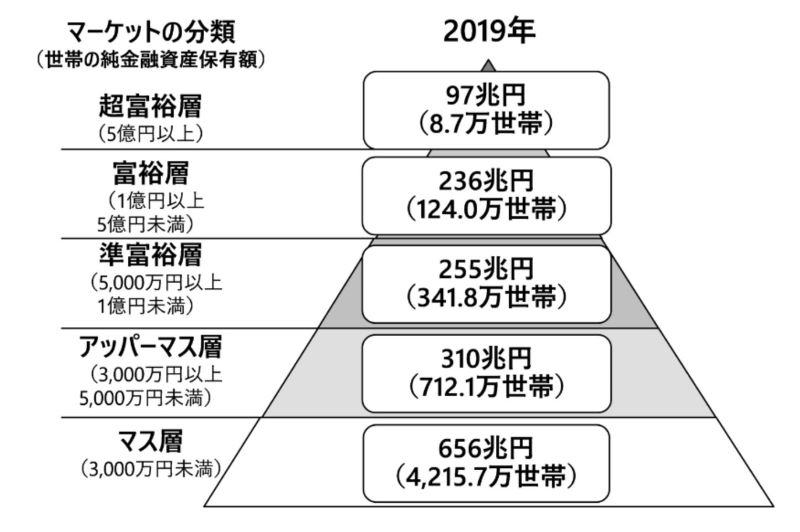

FIREの可能性が出てくる「準富裕層」ですら上位8.8%しかいない

事実、日本では

富裕層を「1億円~5億円の金融資産を持つ世帯」

準富裕層を「5000万~1億円の金融資産を持つ世帯」

と定義していますが、各層の世帯数と保有資産規模は以下の通り↓

世帯数の割合を計算してみると、

| 層 | 純金融資産保有規模 | 世帯数 | 世帯数の割合(%) |

| 超富裕層 | 5億円~ | 8.7万世帯 | 0.2% |

| 富裕層 | 1~5億円 | 124万世帯 | 2.3% |

| 準富裕層 | 5000万~1億円 | 341.8万世帯 | 6.3% |

| アッパーマス層 | 3000~5000万円 | 712.1万世帯 | 13.2% |

| マス層 | 3000万円以下 | 4215.7万世帯 | 78.0% |

| (合計) | – | 5402.3万世帯 | 100% |

となっており、FIREできる可能性が出てくるラインの5000万~1億の「準富裕層」を含めても全世帯の上位8.8%しかいません。

つまり日本でこの本にある「Fire」が可能なのは上位8.8%までという事になります。

FIREできる時点で既に準富裕層以上の上位8.8%に入っている訳です。FIREする前から経済的にはかなり満たされている状態です。

しかも上記の統計は全年代の統計なので、早期でこの上位に仲間入りするとなるとどれだけ狭き門かという話です。

特に私たちサラリーマンの年収のボリュームゾーンを考えると「早期」でこの元本を準備するのはほぼ不可能でしょう。

自分が昨年いくら貯金できたかを考えれば、「早期」でこの元本を準備する事が夢物語に思えてきますよね。

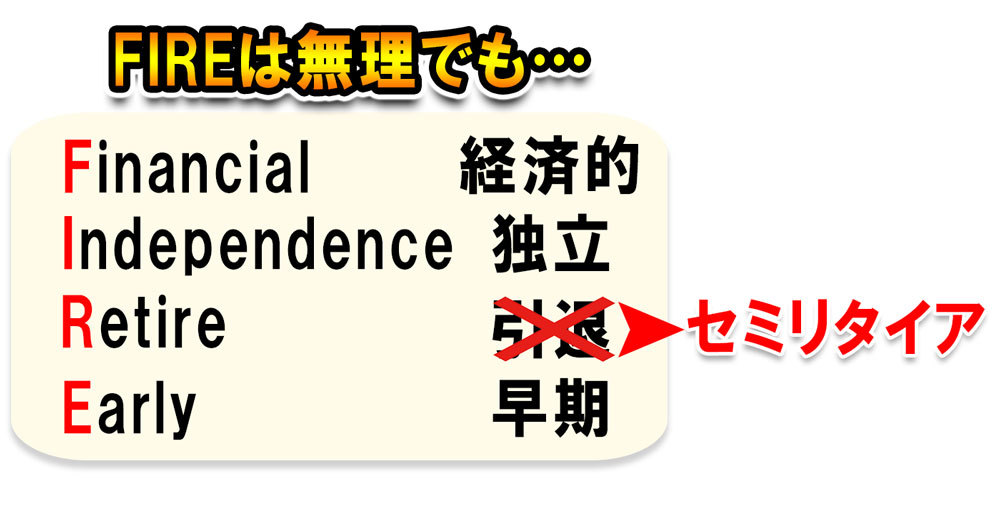

「夢は見れなくても、楽にはなれる!」サラリーマンに現実的な「サイドFIRE」という考え方

でもまだ諦める必要はないです!

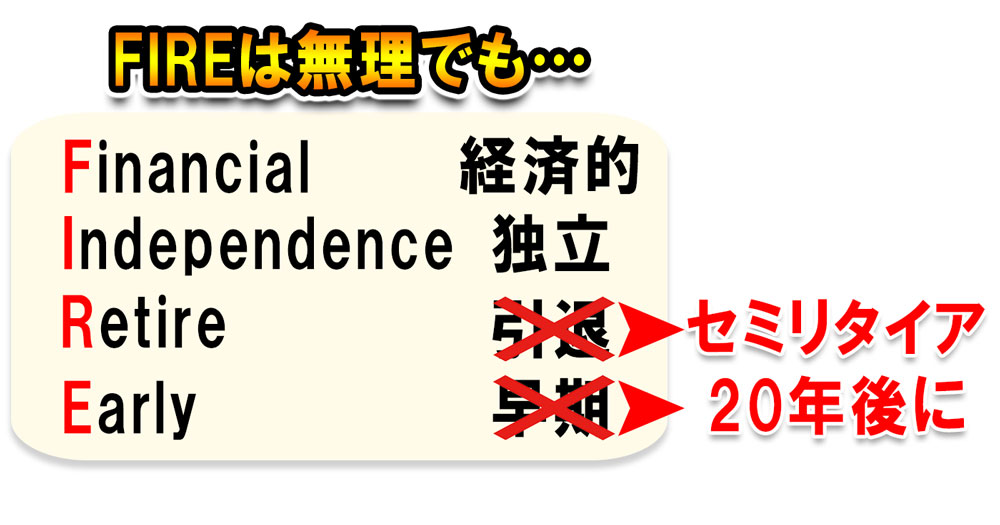

なぜならFIREは「フルリタイア」を目指した場合の元本だからです。

FIREの「完全なリタイア」ではなく、補助的な収入を手に入れて仕事の時間を減らして自分の時間を増やす方を狙った方が現実的だと思いませんか?

そこで… 登場したのが「サイドFIRE」という考え方です。

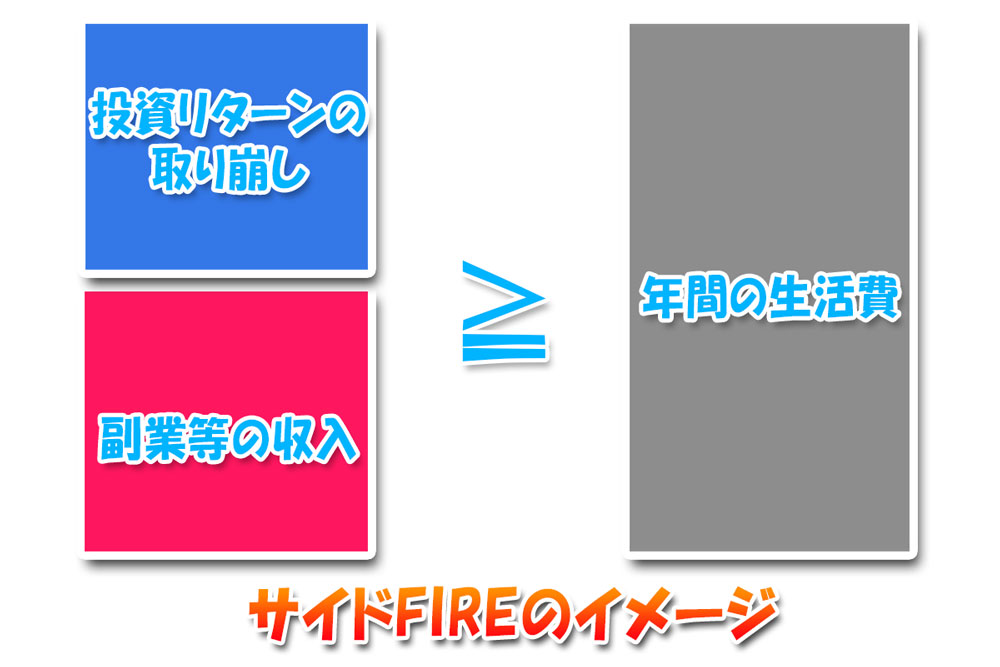

「サイドFire」とは「Fireするほど元本が無くても”副収入”と”運用のリターン”を足して生活費を賄う」というハイブリッドなFireパターンです。

完全なフルリタイアではなく、副業はするので働き方としてはセミリタイア的な感じでその分投資額を増やす(=リターンが増える)分、仕事時間を減らしていくというイメージです。

サイドFireの例:年間生活費360万のケース

例えば月30万円(年間360万円)の経済基盤を目標にサイドFireする場合、

元本4,000万の年リターンの4%を切り崩す⇒年間160万=月約13万円

⇒ 残り月17万円を副業でも事業でもパートでも自力で稼ぐ

といった感じです↓

フルリタイアではありませんが、投資のリターンで月13万円(労働時間の43%)をカバーしているので、その分労働時間が短くなって他に時間をさけるという訳です。

サイドFireでも投資の元本はかなり必要…そこで!

とはいってもこのケースの場合でも月13万の投資配当のためには元本4,000万が必要です。

元本と月リターン額の目安は以下です↓

| 元本 | 元本の4%=年間切り崩せる金額 | 月ベース |

| 1億 | 400万 | 33.3万 |

| 9000万 | 360万 | 30.0万 |

| 8000万 | 320万 | 26.7万 |

| 7000万 | 280万 | 23.3万 |

| 6000万 | 240万 | 20.0万 |

| 5000万 | 200万 | 16.7万 |

| 4000万 | 160万 | 13.3万 |

| 3000万 | 120万 | 10.0万 |

| 2000万 | 80万 | 6.7万 |

| 1000万 | 40万 | 3.3万 |

1,000万投資しても月3.3万円ほどなので、残りの必要額は自力でカバーする事になります。

「Fire」どころか「サイドFire」でもここまで元本が必要なので、如何に達成が難しいか分かりますね。

⇒労働時間を減らすセミリタイア的な「サイドFire」に目標を下げても難しい…

であれば更にハードルを下げたらどうでしょうか↓

今すぐにFIREは無理でも複利を使えば15年後にはFIREは可能!

それでも条件が厳しい場合がほとんどでしょう。

なので今度は「早期リタイア」という目標も少し妥協して、「15年後、20年後にリタイア」にすることで更にハードルは下がります。

というのも投資最大のメリット=時間がかかるほど元本が膨らむ「複利」の力が使えるからです。

長い時間が元本を大きく膨らませる「複利の力」とは

投資ではその年のリターン分を再投資する=複利を活用することで、雪だるま式に大きくなっていく性質があります。

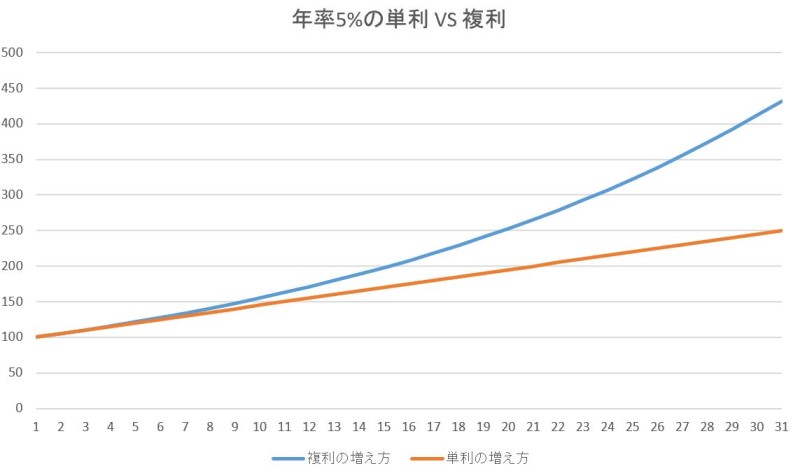

例えば以下は「元本100万円を年率5%で単利と複利で運用した場合の簡単な比較」です↓

1年後は元本100万円&年率5%なのでそのまま5万円のリターンがでますが、複利の場合この5万円も含めた105万円を再投資に回すので、その5%は前の年よりもほんの少し大きくなります。

そして15年後には結構な差がついている事が分かりますね。

数学の指数関数を覚えている方は直ぐに理解できると思いますが、複利とはこの場合「底が1.05の指数関数」ということです↓

100万×1.05×1.05×1.05×… =100万×(1.05)^年数

グラフを見るとよく分かると思いますが、最初の数年は差は出ませんが、15年や20年くらいのスパンになるとかなり差が出てきます。

つまり複利(利益の再投資)を活用すれば、長い時間が元本を膨らませる事が可能となります。

実は20世紀最大の物理学者とも言われるアインシュタインが「人類最大の発明」「宇宙で最も偉大な力」と呼んだのがこの複利です。

FIREは利益を取り崩して生活費に充てますが、これだと複利は使えません。

取り崩さないで再投資し続けて、複利でFIREに充分な元本にまで膨らんだら、FIRE生活で取り崩すというステップです↓

「Now or Never」複利に使える時間を無駄にしないで!今始めるのが最高効率!

この複利のシミュレーションから分かることは、複利で元本が大きく膨らみはじめるのは最低でも15年以上後だという事です。(最初の数年はあまり変化ないですよね)

つまり複利を最大限活用するには長い時間運用し続けるのが唯一の方法です。

そして最も長い時間運用するためには…

分かりますよね。今直ぐに始める=複利を最大限活用できるという事です。

スタートを遅らせた分だけ膨らむ時間(チャンス)が減るとも言い換えられます。

じゃあ何から始めればいいのか?「つみたてNISA」でもいいしスマホのLINEからでも5分で始められる

「理屈は分かったけど、じゃあ何からはじめればいいの?」

「全然そんなに手元に資金無いんだけど…」

と、なると思いますが、投資は今や国も推奨していて「つみたてNISA」や「NISA」が有名だと思います。

以下は財務省のホームページに記載されている「つみたてNISA」のページですが、確かに「家計の安定的な資産形成を支援」と記載されているのが分かりますね↓

つみたてNISAはどの金融機関や証券会社でも始められますが、最も有名で好条件なのが「楽天証券」です。

自分も楽天証券で「つみたてNISA」で毎月積み立てて資産形成していますが、結構簡単に始められました。「NISA口座」を開設した際の流れは以下ページで解説しているので参考にしてみて下さい↓

楽天証券でつみたてNISAの投資信託を買ってみたよ!【NISA口座開設後】

楽天証券でつみたてNISAの投資信託を買ってみたよ!【NISA口座開設後】

特に人生の残り時間が長い20~30代は、複利の活用できる時間が長いので「長期積立投資」の破壊力はすさまじいです。月数千円からでもいいので始めておくと、20年後、30年後にFIREや経済的な心配は大きく減ると思うので必須級にお勧めです。

他には最近登場したLINEアプリで100円から「つみたて投資」を始められるようになりました↓

いきなり失うような類の投資でもないので、とりあえず手元のお小遣いで投資の勉強のつもりで小さな一歩を踏み出してみてはいかがでしょうか?

僕も始めましたがLINEをやっている人なら以下から5分くらいで始められました↓

LINE証券で口座開設完了⇒さっそく投資信託を積立購入してみたよ♪

LINE証券で口座開設完了⇒さっそく投資信託を積立購入してみたよ♪

クイズに正解すると3,000円分の株が貰えるキャンペーンもやっていたので、ライトな投資デビュー体験できますよ♪

完全なリタイアではなく「サイドFIRE」で仕事時間を減らして自由な時間を増やす方が現実的

更に「複利の力」を利用して元本を大きく膨らませるために、15年以上先の為に今長期積立運用を始める(特に40歳以下)

長期の積立投資は国も推奨しており、NISA制度やLINEからでも少額から簡単にできるような時代に