招きネココ

招きネココ

節約せつ子

節約せつ子

なので「つみたてNISA」にするか「一般NISA」にするかはまず最初に悩むところだと思いますが、今回選び方を解説していきます。

招きネココ

このページのもくじです♪

「一般NISA」や「つみたてNISA」最大のメリット:利益の約20%の税金が非課税になる期間がある事

まずは基礎的な部分からいきましょう。

最近では日常会話になるほど認知されてきたNISA(ニーサ)ですが、NISAは「NIPPON Individual Saving Account」の略で「少額投資非課税制度」の事です。

NISA=投資という漠然としたイメージを持っている人もいるかもしれませんが、一般NISAもつみたてNISAも投資商品ではなく、投資商品を入れる枠を差しています。(なので投資する商品は自分で選ぶ事になります)

日本では上げた利益の一定の割合を税金を納める義務がありますが、通常は「投資」で得た利益には約20%の税金がかかります。(正確には利益の20.315%が税金)

例えば100万円を運用して150万円になったとしたら利益は50万円です。税金は利益50万円の20.315%=101,575円になるので、税金として納める必要があります。

なので純利益は500,000-101,575=398,425円になる訳ですね。

ここまでが一般的な投資にかかる税金ですが、一般NISAやつみたてNISAの場合はこの税金面に優遇があります。

後述しますが「一般NISAは5年間」&「つみたてNISAは20年間」は利益に対する税金が掛からない「非課税期間」になっています。この非課税期間があるのが一般NISAやつみたてNISA最大のメリットです。

先程の例だと、100万円を元手に50万円の利益がでた場合、そのまま50万円を手にできるという事です。

なので「一般NISA」や「つみたてNISA」=「利益に非課税期間のある投資用の口座」と言えます。

最大の問題は「一般NISA」と「つみたてNISA」どちらかしか選べないこと

なぜ一般NISAとつみたてNISAを比べる必要があるかというと、NISA口座を同時に2つ保有する事ができない=「一般NISA」か「つみたてNISA」のどちらかしかできないからです。

実は自分は何も調べずに楽天証券で「つみたてNISA」を始め、後から「一般NISAは同時にできないんかい💦」と後悔したのですが、どちらかしか選べません。

やはり税制優遇があるので、使える上限があるという事なんですね。

なので、はじめる前に「一般NISA」にするか「つみたてNISA」にするのかを選択する必要があるんです。

「一般NISA」と「つみたてNISA」の違い

そしてこのページの本題でもある「一般NISAとつみたてNISAどちらを選べばいいか」ですが、両方の違いについてみていきましょう↓

【一般NISAとつみたてNISAの違い】

| 一般とつみたて比較 | 一般NISA | つみたてNISA |

| 年間投資可能額(1~12月で投資可能な金額) | ~120万円(月10万まで) (2024年に改正予定) |

~40万円(月3.3万まで) |

| 非課税運用期間 | 5年 | 20年 |

| 投資商品 | 株/投資信託/ETF/REIT | 金融庁が厳選した投資信託/ETF |

| 購入方法 | 一括or積立 | 積立のみ |

最大の違いは「年間投資可能額」と「非課税運用期間」が大きく違う事です。

「つみたてNISA」は年間40万円(月換算3.3万円)までしか投資できませんが、20年間は非課税期間が使えます。

対して「一般NISA」は年間120万円(月換算10万円)まで投資可能ですが、5年間しか非課税期間がありません。

この辺まではどこでも書いてあるのでご存じかと思います。ここから個人的な考えを↓

あくまで選び方は「非課税利益」基準で!最大限活用できるのは「つみたてNISA」

ここで「投資資金に余裕がある人は年間積立可能額の大きい一般NISAの方がいいのでは?」と思いがちですが、個人的にはそうは思いません。

というのも「一般NISA」の運用期間5年だと、複利の力を使い切れないからです。

「複利の力」に関しては別のページで取り上げていますが、運用できる期間が長いほど雪だるま式に資産を大きくできます。

時間が原資を膨張させる『複利の力』ってすごい!投資の運用期間の重要性

時間が原資を膨張させる『複利の力』ってすごい!投資の運用期間の重要性

例えば「一般NISA」と「つみたてNISA」を満額で、年利4%で運用し続けた場合のシミュレーションが以下です↓

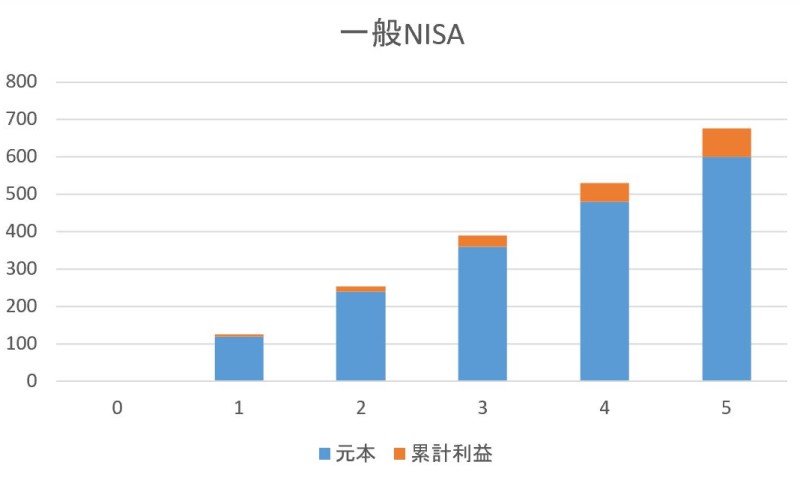

5年後に終了する「一般NISA」は、

積立元本:600万に対して総利益が76万円(利益率:12.7%)

⇒利益76万の20.315%の約15万円だけ得(払わずに済む)

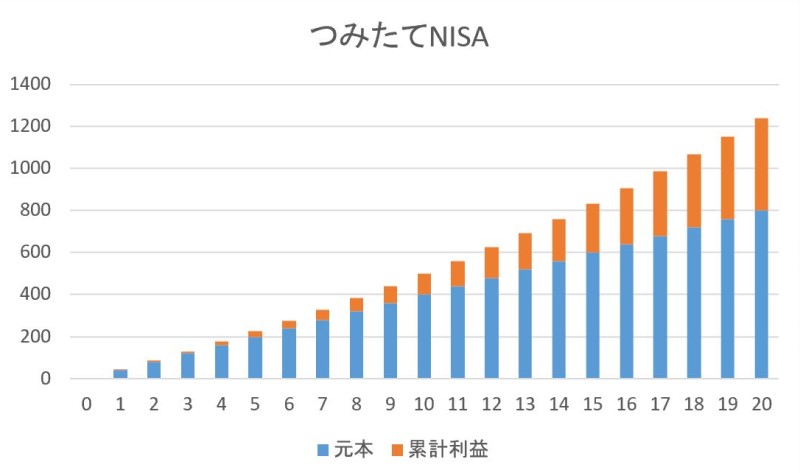

対して20年後に終了する「つみたてNISA」は、

積立元本:800万円に対して総利益は439万円(利益率:54.8%)

⇒利益439万円の20.315%の約89万円だけ得(払わずに済む)

なのでNISA最大のメリットである「払わなくて済んだ額」でみると74万円も差があることが分かります。

月々の負担額は3分の1の「つみたてNISA」ですが、複利の力で20年かけて元本を大きく膨らませて利益を出す事が可能で、結果非課税枠というNISAのメリットを最大限に利用できるという訳です。

逆に「非課税利益」で比較しないのであれば、わざわざNISAを使うメリットもありませんので、年間積立可能額などの制限もない普通の証券口座で投資すればいいだけの話です。

また前表で注目なのが、積立元本は「つみたてNISA」の方が大きくなる点で、最大800万円までの積立が可能です。

個人的には20年後の自分年金のようなイメージで毎月3.3万円を長期積立し続けるのがNISA口座の使い方なのかなと思っています。

非課税期間5年の一般NISAは複利の力を十分には使えない=利益率低い=非課税額も少ない

“年間積立可能額”でみれば「一般NISA」が120万と大きく見えるが、総額で見ると「つみたてNISA」の方が大きい

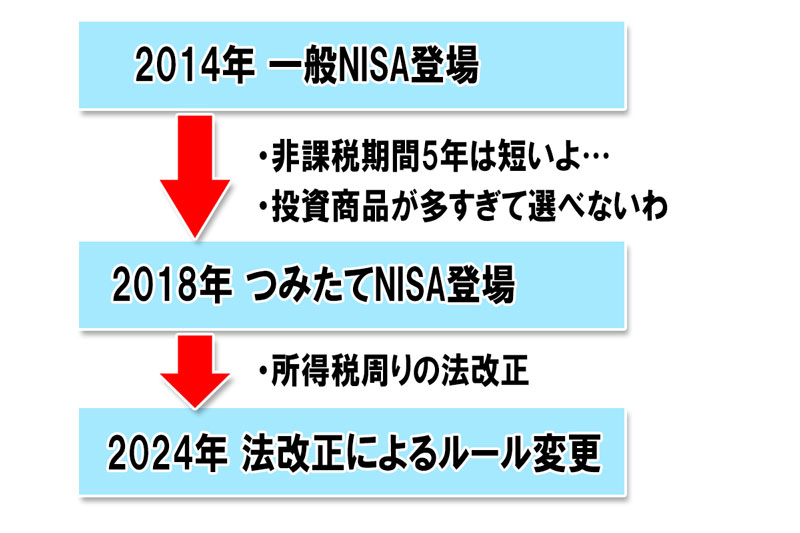

【補足】一般NISAとつみたてNISAができた経緯

今でこそ両方を選ぶ事ができますが、元々は「一般NISA」が2014年1月に開始され、その後2018年に「つみたてNISA」や「ジュニアNISA」が登場したという順番です。

「一般NISA」の「非課税期間5年=長期投資に向かない」や「投資商品が多すぎて選べない」といったニーズに対応して改良し「つみたてNISA」が出来上がったという経緯となっています↓

売って買っての差でバンバン利益を出したいというのであれば別ですが、そうでないなら手元の資金を最も膨らませる要素=「時間を味方に付ける複利」を活用できる、長期の積立投資「つみたてNISA」でいいのではないかと思います。

「年間積立金額」で判断するのはちょっと違うかと。